在财务比率分析法的系列探索中,继盈利能力之后,评估企业的营运能力是深入理解其运营效率与健康度的关键环节。营运能力,又称资产周转效率,核心在于衡量企业运用其资产(如存货、应收账款、固定资产)创造收入的速度与效果。对于经营国内旅游业务的上市公司而言,其业务模式轻资产、高周转、季节性强,营运能力分析尤显重要,直接反映了公司在资源调配、流程管理和市场响应上的核心竞争力。

核心比率:洞察旅游企业的运营脉搏

对国内旅游业务,以下三类营运能力比率至关重要:

- 应收账款周转率与周转天数

- 公式:应收账款周转率 = 营业收入 / 平均应收账款余额;应收账款周转天数 = 365 / 应收账款周转率。

- 解读:国内旅游业务中,大量收入来源于对公客户(如企业差旅、机构疗养)和平台渠道(如OTA)的结算,存在账期。高周转率(短周转天数) 表明公司回款能力强,资金占用少,与客户及渠道的议价能力或信用管理出色。反之,则可能预示坏账风险或营运资金紧张。

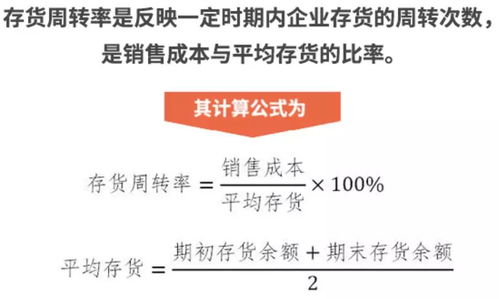

- 存货周转率与周转天数

- 公式:存货周转率 = 营业成本 / 平均存货余额;存货周转天数 = 365 / 存货周转率。

- 解读:旅游企业的“存货”具有特殊性,主要指已采购但未消耗的旅游资源,如预订的酒店房间、机票、景区门票、车队服务等。这些“存货”具有极强的时效性,过期即作废。极高的周转率(极短的周转天数) 是健康运营的标志,表明公司产品设计精准、销售能力强,资源浪费少。周转过慢则意味着采购与销售脱节,可能造成直接损失。

- 总资产周转率

- 公式:总资产周转率 = 营业收入 / 平均总资产。

- 解读:这是衡量公司整体资产创收效率的综合性指标。对于旅行社、在线旅游平台等,其资产多为流动资产(货币资金、应收账款、预付资源款),固定资产较少。较高的总资产周转率说明公司能以相对轻的资产投入驱动较大的营收规模,商业模式高效。通过与行业平均水平的对比,可以判断其整体运营效率在行业中的地位。

应用分析:以某上市旅游公司为例

假设分析一家主营国内游的上市公司“华夏山水”:

- 应收账款周转天数为45天,优于行业平均的60天。这说明其在B端客户和渠道管理上效率突出,资金回流快。

- 存货(旅游资源)周转天数仅为5天,显示出其对动态打包、即时确认和资源控盘能力极强,几乎做到“以销定采”,减少了资源闲置风险。

- 总资产周转率为1.2次/年,高于行业平均的0.9次/年。综合印证了其轻资产、高周转的运营模式运转良好,整体资产使用效率高。

分析时需结合业务特点:国内旅游受季节性(节假日高峰)、政策性(休假制度、地方推广)影响巨大。因此,应至少观察连续多个季度的数据,以平滑季节性波动,看清真实趋势。需关注预付给供应商(酒店、航司)的大额款项,这虽在存货中体现,但其管理效率同样关键。

结论:营运能力是旅游企业的生命线

对于经营国内旅游业务的上市公司,营运能力分析绝非简单的公式计算。它是一面镜子,映照出企业从资源采购、产品设计、营销销售到资金回笼的全链条管理质量。出色的营运能力意味着更快的资金循环、更低的运营成本和更强的抗风险能力,最终为盈利能力和企业成长提供坚实的效率基础。投资者和分析师通过持续追踪这些比率及其变化趋势,可以更敏锐地判断公司的运营健康状况和内在价值。

(下一篇预告:我们将深入探讨偿债能力分析,审视旅游企业如何在扩张与财务安全间取得平衡。)